Quel est le sort du démembrement de propriété ?

Quel est le sort du démembrement de propriété ?

Quel est le sort du démembrement de propriété ?

D'origine légale ou conventionnelle, le démembrement de propriété correspond à une situation connue : usufruitier et nue propriétaire disposent de droits distincts sur une mê,me chose dont ils sont tous deux propriétaires.

L'usufruitier a un droit de jouissance sur la chose. Par principe, l'usufruit est un droit viager qui s'éteint au décès de son titulaire. Mais sa durée peut parfaitement ê,tre définie, il s'agit d'un usufruit temporaire.

Le nu propriétaire devient plein propriétaire de la chose à l'extinction de l'usufruit.

I. Une extinction subie du démembrement de propriété

a. Le décès de l'usufruitier

Au jour du décès de l'usufruitier, le nu propriétaire devient simplement propriétaire du bien démembré.

b. L'arrivée du terme

Dans le cas d'un usufruit prévu pour une durée fixe, l'arrivée du terme engendre l'extinction pure et simple de l'usufruit.

Fiscalement, dans ces deux cas et conformément à l'article 1133 CGI, il ne s'opère aucune mutation, ce qui explique que cette opération ne s'accompagne d'aucune taxation.

II. Une extinction voulue du démembrement de propriété

a. La vente du bien démembré

- Le principe légal : le partage du prix de vente

L'usufruitier et nu propriétaire doivent donner leur accord respectif pour la cession total de l'actif.

L'article 621 du code civil pose pour principe légal la répartition du prix de vente (le nominal et la plus-value ) lors de la vente de l'actif démembré.

Il existe deux manières de déterminer la fraction du prix de cession correspondant aux droits de chacun :

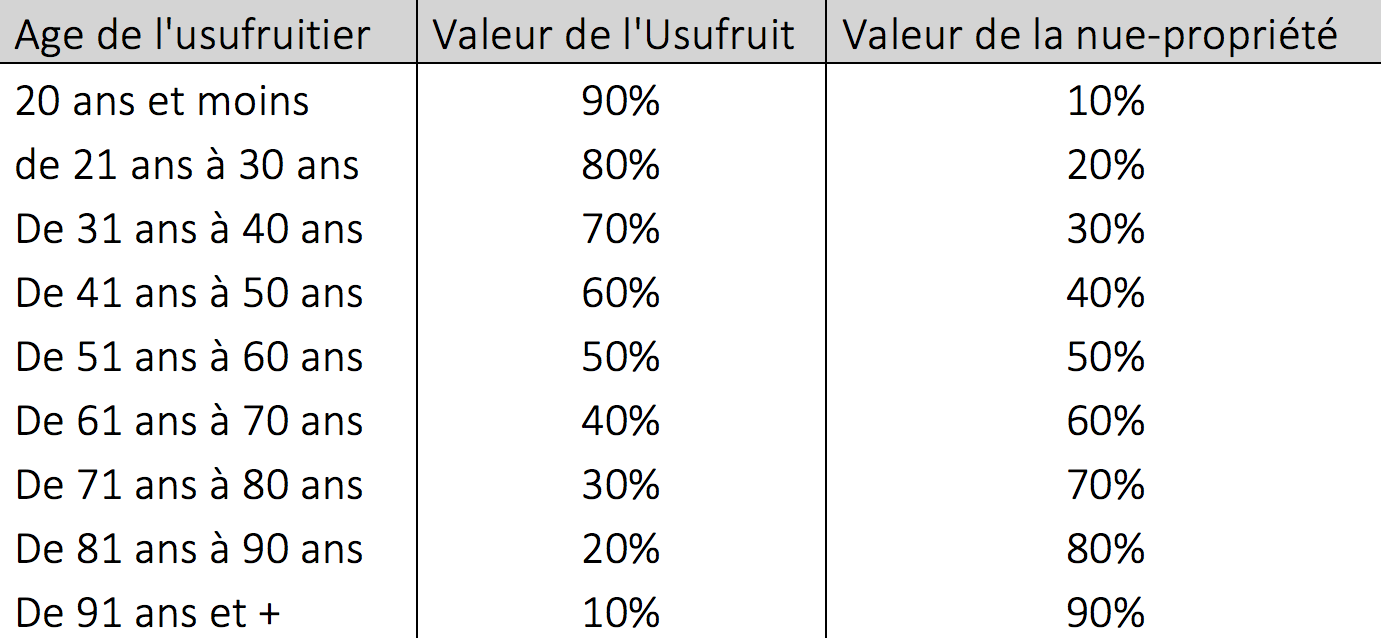

L'évaluation «, fiscale », : la répartition du prix se fait en fonction de l'article 669 du Code général des impô,ts. Ce barème est forfaitaire en fonction de l'â,ge de l'usufruitier :

L'évaluation «, économique », : il est procédé à l'actualisation des flux de revenus futurs du bien objet du démembrement. Ainsi, la valeur de l'usufruit et de la nue-propriété correspond à l'actualisation des revenus dont le nu-propriétaire et l'usufruitier auront la jouissance respective.

Cette méthode tient compte notamment du sexe de l'usufruitier (et donc de son espérance de vie) et du rendement du bien objet du démembrement, ce qui a pour effet de donner une évaluation des droits démembrés plus réaliste.

Ce principe légal de répartition du prix de vente connait, notamment, la limite suivante : la quote part perç,ue par l'ex usufruitier devient alors taxable en totalité au barème des droits de mutation à titre gratuit….

b. Le report du démembrement sur un bien acquis (ou subrogation réelle)

L'usufruitier et le nu propriétaire peuvent décider de ne pas mettre fin au démembrement de propriété et de racheter un bien à l'aide du prix de cession.

Cette stratégie devra ê,tre prévue et organisée par les parties au plus tard au jour de la cession avant l'acte de cession définitif.

Cette solution permet de continuer le démembrement et donc la stratégie de transmission initiée lors du démembrement initial mais présente un inconvénient d'ordre fiscal : le nu-propriétaire est redevable de l'imposition sur la plus-value de cession alors mê,me qu'en raison de l'emploi du prix de cession sur un bien, il n'a pu appréhender réellement ledit prix de cession. Le nu-propriétaire risque donc d'ê,tre taxé sur un flux qu'il ne perç,oit pas effectivement.

c. Le report du démembrement sur le prix de cession (ou quasi usufruit)

Usufruitier et nue propriétaire peuvent prévoir une convention de quasi usufruit, le prix de cession est alors attribué intégralement à l'usufruitier. L'usufruit, portant désormais sur une somme d'argent, c'est-à-dire une chose consomptible, devient un quasi-usufruit. L'usufruitier peut alors jouir en principe librement du prix de cession et le réinvestir à sa guise. Le nu-propriétaire dispose néanmoins sur l'usufruitier d'une créance de restitution correspondant au prix de cession qu'il fera jouer lors de la succession de ce dernier.

d. La conversion de l'usufruit en rente

Cette faculté de conversion de l'usufruit en rente ne s'applique qu'aux démembrements d'origine successorale (à l'exclusion des démembrements mise en place par convention matrimoniale).

Deux types de conversion en rente sont envisageables :

- Conversion de l'usufruit en rente viagère

Tout hériter peut demander la conversion de l'usufruit en rente viagère. Cette faculté ne peut pas ê,tre imposée sur la résidence principale.

Fiscalement, l'usufruitier peut avoir un intérê,t fiscal à percevoir une rente viagère plutô,t qu'un revenu. En effet, en matière d'impô,t sur le revenu, le crédit rentier n'est imposé que sur une quote part de la rente en fonction de son â,ge au moment de son entée en jouissance.

- Conversion de l'usufruit en capital

Cette conversion requiert l'accord de l'ensemble des parties.

Le montant du capital est déterminé en fonction de la valeur de l'usufruit d'après sa valeur économique.

Le démembrement de propriété est une stratégie patrimoniale très utilisée pour optimiser la transmission de votre patrimoine. Il est important de se faire accompagner avant toute opération, afin de bien maitriser les aspects civils et fiscaux d'une telle opération.